{kind=link}

Riceviamo e pubblichiamo una anticipazione del prossimo numero di Leasing Magazine scritta da Alessio Corsini ed Eraldo Stefano Menconi…

Il ruolo egemonico del dollaro statunitense nel sistema monetario internazionale si

fonda su un insieme di fattori storici, economici e istituzionali che ne hanno

consolidato la centralità sin dagli accordi di Bretton Woods. A distanza di oltre

cinquant’anni dalla fine del gold exchange standard, il dollaro continua a dominare

come valuta di riserva, con una quota pari al 58,4% delle riserve globali secondo il

Fondo Monetario Internazionale (dati 2024), mezzo privilegiato di scambio

internazionale, unità di conto per le commodity globali (in primis petrolio e gas

naturale) e benchmark valutario per numerosi paesi emergenti.

Questa leadership è alimentata dalla profondità, liquidità e sicurezza dei mercati finanziari statunitensi, dalla solidità percepita delle istituzioni economiche americane e dalla fiducia nella capacità della Federal Reserve di agire come prestatore di ultima istanza globale.

Sebbene negli ultimi anni si siano intensificati i tentativi di “dedollarizzazione” da

parte di blocchi economici alternativi, in primis i BRICS, con accordi bilaterali per

regolare scambi in valute locali, l’assenza di un’alternativa sufficientemente ampia,

stabile e liquida ha limitato l’efficacia di tali strategie.

In questo contesto, l’euro rappresenta la seconda valuta globale, detenendo circa il 20% delle riserve valutarie mondiali e figurando come mezzo di pagamento in oltre il 35% delle transazioni SWIFT (secondo solo al dollaro). Tuttavia, la sua portata internazionale è frenata da ostacoli strutturali: la frammentazione politica dell’area euro, l’assenza di un’unione fiscale e di un titolo di debito comune comparabile ai Treasury statunitensi ne

limitano l’attrattività come asset rifugio globale.

Ciò nonostante la crescente emissione di obbligazioni denominate nella valuta unica, inclusi i green bond sovranazionali dell’UE, e la sua funzione crescente di valuta di riferimento nei

rapporti tra i partner commerciali europei e del Mediterraneo. L’andamento del

cambio euro-dollaro evidenzia equilibri precari, condizionati da fondamentali

economici e shock geopolitici.

L’Eurozona sfiora la stagnazione, con una crescita annua attesa sotto l’1% e un’inflazione rientrata appena al 2%, mentre l’economia statunitense mostra maggiore resilienza grazie a consumi solidi e un mercato del lavoro tonico. In questo contesto, le banche centrali seguono percorsi monetari divergenti: la Banca Centrale Europea, dopo aver innalzato i tassi ai massimi da decenni per domare la fiammata dei prezzi, ha invertito la rotta a partire dal 2024 con una serie di tagli ultimo nel giugno 2025, segnalando l’avvio di una fase più accomodante; al contrario, la Federal Reserve mantiene un orientamento restrittivo e si mostra riluttante a ridurre il costo del denaro in assenza di un deciso raffreddamento

dell’inflazione core.

Questa divergenza di politiche si riflette immediatamente sul tasso di cambio EUR/USD, storicamente sensibile al differenziale dei rendimenti tra le due sponde dell’Atlantico. L’attuale differenziale di tassi (con la BCE attorno al 2% e la Fed al 4,25/4,50%) contribuisce a contenere il rapporto di cambio che, sicuramente, penalizzerebbe ulteriormente il valore del dollaro qualora fossero ridotti i tassi di interesse sui depositi in quest’ultima valuta. La prospettiva di una Fed più lenta nei tagli rispetto alla BCE continua ad alimentare volatilità sul mercato valutario.

Parallelamente, le tensioni geopolitiche imprimono ulteriori oscillazioni: il

conflitto in Ucraina grava sul clima di fiducia in Europa e sui flussi finanziari, con

l’euro che tende a indebolirsi durante le fasi di escalation bellica per poi rafforzarsi

non appena affiorano spiragli di risoluzione. Analogamente, il confronto strategico tra

Stati Uniti e Cina, dalle dispute commerciali alle rivalità tecnologiche e politiche (su

Taiwan e non solo…), alimenta l’incertezza sul commercio internazionale e incentiva

la fuga verso gli asset rifugio. Non è un caso che in questo periodo anche l’oro abbia

raggiunto quotazioni record.

Inoltre, le crisi in Medio Oriente hanno fatto impennare i prezzi energetici generando ulteriori motivi di preoccupazione e volatilità sui mercati.

In definitiva, la coppia valutaria incarna oggi un barometro delle forze contrapposte

in gioco dai differenziali di inflazione e tassi alle tensioni geo-strategiche

sintetizzando nelle sue oscillazioni le aspettative dei mercati sull’economia globale e

i timori legati alle crisi internazionali.

In un sistema finanziario globale ancora privo di multipolarismo monetario pienamente maturo, il dollaro mantiene dunque una supremazia operativa difficilmente sostituibile nel breve periodo, mentre l’euro resta un’alternativa regionale forte ma strutturalmente incompleta.

Ad inizio 2025, nel contesto della sua rielezione, il Presidente Trump ha rilanciato

l’uso dei dazi come strumento di politica economica. Da ultimo, nel luglio 2025, ha

minacciato dazi del 30% sulle importazioni da UE e Messico con efficacia dal 1°

agosto. Questi annunci hanno avuto un impatto diretto sul cambio EUR/USD.

In teoria la letteratura macroeconomica prevede che i dazi tendano ad apprezzare la

valuta del paese che li impone: l’aumento dei prezzi importati genera inflazione

interna e induce la banca centrale a irrigidire la politica monetaria, attirando capitali

esteri e rafforzando il cambio domestico.

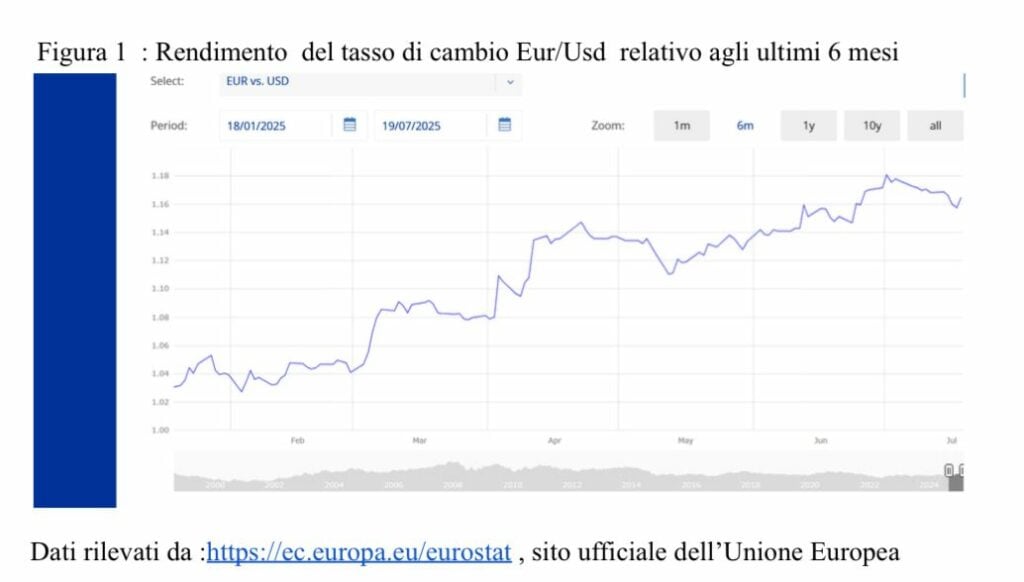

Tuttavia, nella realtà recente il mercato ha reagito in modo opposto: subito dopo gli annunci tariffari di aprile 2025 il dollaro ha ceduto terreno ai suoi minimi, favorendo un apprezzamento dell’euro di quasi il 16% da gennaio a luglio. Questo riflette una forte incertezza: gli operatori hanno fissato un “tetto” intorno a 1,18–1,20 USD/€ in attesa di una possibile sospensione delle misure.

D’altro canto, Trump ha precisato che tali tariffe supplementari sono «separate

da tutte le tariffe settoriali esistenti», lasciando in vigore quelle del 50% su

acciaio/alluminio e del 25% sulle auto. In sintesi, l’analisi mostra che le recenti spinte

protezionistiche hanno finora danneggiato il corso del dollaro, alimentando

un’elevata volatilità nel mercato.

Forse i mercati temono contromisure o possibili ritorsioni da parte dei paesi che subiscono inaspettate ed inusuali imposizioni? A questo proposito è emblematico il boicottaggio canadese contro i prodotti statunitensi; un sondaggio della Bank of America, pubblicato recentemente da Bloomberg, ha certificato che il 63 % dei canadesi ha ridotto gli acquisti di beni americani, mentre oltre la metà ha ammesso di evitare viaggi negli Stati Uniti.

Analizzando le possibili ricadute macroeconomiche dei dazi sulle importazioni USA dall’Eurozona, dobbiamo prevedere che tariffe significative ridurrebbero la domanda interna di beni importati dall’UE, migliorando nel breve termine la bilancia commerciale americana. Tuttavia questo meccanismo comporta costi elevati: i dazi agiscono come un’imposta sui consumatori USA (che già scontano il succitato peggioramento del rapporto di cambio), erodendo il potere d’acquisto interno e aumentando i costi di produzione, dato l’uso di prodotti europei in molte filiere.

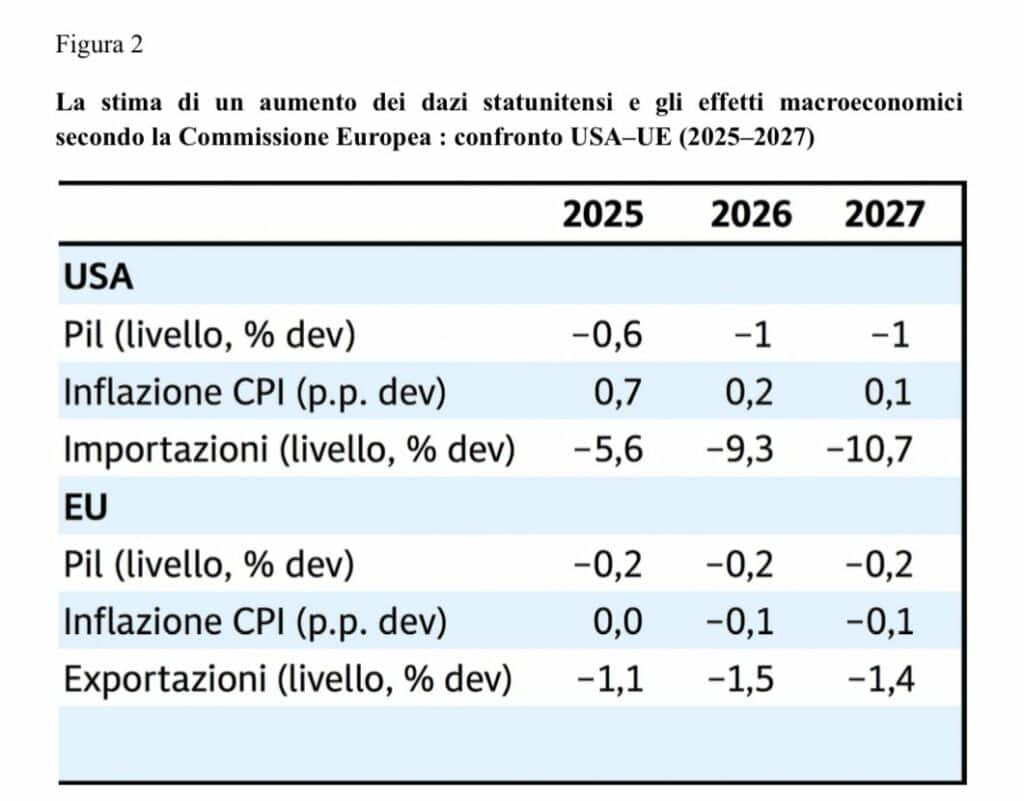

La commissione europea prevede che l’effetto netto sia negativo per

il PIL statunitense: le simulazioni stimate mostrano una contrazione del PIL USA tra

lo 0,6% e l’1,0% rispetto allo scenario attuale. Allo stesso tempo, l’Eurozona

subirebbe un impatto più contenuto ma non trascurabile: il prodotto interno lordo UE

potrebbe diminuire di circa 0,2–0,3 punti percentuali. Le esportazioni europee verso

gli USA (che rappresentano circa un quinto delle esportazioni extra-UE) calerebbero

di circa l’1%, mentre gli Stati Uniti vedrebbero un crollo molto più marcato delle

proprie vendite verso l’Europa.

Parallelamente, i prezzi più alti sui beni importati dall’Europa, innalzano la pressione inflazionistica interna, spingendo la Federal Reserve ad adottare politiche monetarie più restrittive nel tentativo di stabilizzare i prezzi. In sintesi, i dazi producono un effetto di riduzione transitoria del disavanzo commerciale statunitense ma anche una frenata della crescita economica.

Come evidenziato dalla Banca Centrale Europea, un aumento generalizzato delle barriere

tariffarie tende ad aumentare i costi per imprese e famiglie, riducendo il potere

d’acquisto e deprimendo consumi ed investimenti, con un impatto complessivamente

negativo sul PIL. Nel lungo periodo, queste misure protezionistiche finiscono per

ostacolare la produttività e ridurre la crescita economica, confermando che il protezionismo commerciale è in definitiva una strategia potenzialmente dannosa per

l’economia nazionale. Al momento solo l’aumento delle spese europee per nuovi

armamenti, di cui gli Stati Uniti sarebbero il maggior produttore, potrebbero aiutare

l’economia statunitense a contenere i rischi citati.

E’ fondamentale sottolineare che le proiezioni e le stime effettuate restano

intrinsecamente fragili, in quanto legate a variabili altamente suscettibili a shock

esogeni. Il mercato valutario è infatti un ambito particolarmente sensibile alle

aspettative degli operatori, ai flussi di capitale internazionali e agli sviluppi

geopolitici, il cui impatto può manifestarsi in modo repentino e non lineare. I molti

fattori di incertezza citati potrebbero rimettere in discussione anche nel breve termine

gli scenari attualmente previsti, alterando significativamente il quadro di riferimento.

In tale contesto l’evoluzione del cambio EUR/USD va monitorata con estrema

cautela, essendo un indicatore sintetico della fiducia dei mercati e delle prospettive

economiche globali.

Alessio Corsini

Eraldo Stefano Menconi